Auf sein Geld warten zu müssen, ist nervig und schlecht für die Liquidität. Andererseits sollte man durch ungestümes Vorgehen nicht gleich die Kundenbeziehung aufs Spiel setzen. Fragt sich also: Mit welchem Vorgehen ist man auf der sicheren Seite?

-

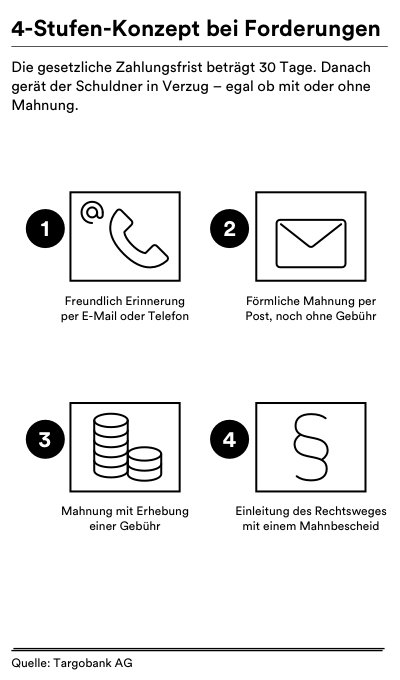

1. Zahlungserinnerung

Die erste Zahlungserinnerung sollte so freundlich und informell wie möglich erfolgen, insbesondere, wenn es sich um einen Stammkunden handelt.

-

2. Mahngebühr

Bei der Berechnung von Mahngebühren und Verzugszinsen gibt es enge Vorgaben. Wer sie nicht einhält, riskiert einen Widerspruch des Schuldners.

-

3. Mahnbescheid

Mit dem Mahnbescheid ist noch nicht das Ende der Fahnenstange erreicht. Wenn der Schuldner dann immer noch nicht zahlt und auch keinen Widerspruch gegen den Mahnbescheid einlegt, kann als nächster Schritt ein Vollstreckungsbescheid beantragt werden, der die Zwangsvollstreckung ermöglicht.

-

4. Inkasso-Büro

Alternative zur Beantragung des Mahnbescheids ist die Übergabe des gesamten Vorgangs nach der zweiten Mahnung an ein Inkasso-Büro.

-

5. Factoring

Komplett abschließen lässt sich das Thema „offene Rechnungen“, wenn man seine Forderungen pauschal an einen Factoring-Partner übergibt. Hier erhält der Gläubiger das Geld sofort überwiesen, abzüglich eines Abschlags für die Factoring-Dienstleistung.

Grundlage für einen zeitnahen Zahlungseingang ist eine zügig und korrekt gestellte Rechnung. Fällig, also zu bezahlen ist sie, sobald sie beim Kunden eintrifft – vorausgesetzt die Leistung oder Lieferung, um die es geht, ist bereits erfolgt. Die gesetzliche Zahlungsfrist beträgt 30 Tage. Auf der Rechnung kann man auch eine kürzere Frist, etwa 14 Tage, angeben. Sie gilt aber nur, wenn mit dem Kunden dazu ein Vertrag geschlossen wurde oder dies in den AGB so verankert ist. Verbraucher müssen in der Rechnung darauf hingewiesen werden, dass sie nach Ablauf der Zahlungsfrist in Verzug geraten, gewerblichen Kunden braucht man dies nicht ausdrücklich mitzuteilen. Wird bis zum Fälligkeitsdatum nicht gezahlt, gerät der Schuldner in Verzug – ob er gemahnt wird oder nicht. Nach einer Woche Verzug sollte man den Schuldner höflich an seine Zahlungsverpflichtung erinnern, am besten durch ein kurzes, freundliches Telefonat oder eine E-Mail. Oft steckt kein böser Wille dahinter, sondern ein simples Versäumnis.

Keine Mahnung ohne Frist

Kommt es eine weitere Woche lang nicht zur Zahlung, folgt eine schriftliche Mahnung mit einer neuen, kurzen Zahlungsfrist. In dieser Mahnung können Sie – als Geste des guten Willens – noch auf eine Mahngebühr verzichten.

Die Gebühr wird aber spätestens bei der zweiten Mahnung ein Thema. Die Höhe der Mahngebühr darf nicht „aus dem Bauch“ festgelegt werden. Berechnen darf man Material- und Portokosten für das Mahnschreiben, aber nicht die Arbeitszeit dafür. Dazu addiert werden können Verzugszinsen, deren Höhe gesetzlich geregelt ist. Der jährliche Zinssatz liegt für Forderungen an Verbraucher bei fünf, an Firmen bei neun Prozentpunkten über dem Basiszinssatz. Den hat die Bundesbank im Juli 2019 auf -0,88 Prozent festgelegt, so dass Verbrauchern aktuell Verzugszinsen von 4,12 Prozent, Firmen 8,12 Prozent berechnet werden dürfen. Für jeden Tag des Verzugs ist der Tageszins fällig. Von gewerblichen Kunden kann außerdem eine Pauschale in Höhe von 40 Euro erhoben werden.

Beispiel: Eine Rechnung über 500 Euro ist seit 1. Juni 2019 fällig. Am 1. Juli 2019 tritt der Verzug ein. Bei der Mahnung am 30. Juli werden 30 Tage Verzug angesetzt. Das ergibt bei einem Handelsgeschäft 3,34 Euro (11,1 Cent pro Tag) plus 40 Euro Pauschale (43,34 Euro), bei einem Verbraucher sind es 1,69 Euro (5,6 Cent pro Tag).

Schwere Geschütze

Reagiert der Schuldner auch hierauf nicht, kann man einen Mahnbescheid beantragen. Zuständig ist das Mahngericht des Bundeslandes, in dem die Gläubigerfirma ihren Sitz hat. Über die Internetseite www.online-mahnantrag.de geht das einfach vom PC aus. Für Forderungen bis 1.000 Euro ist eine Mindestgebühr von 32 Euro zu zahlen. Bei höheren Forderungen steigen diese Gerichtskosten anteilig.