Um entspannt in die Zukunft zu blicken, sollten Selbstständige ihre Altersvorsorge selbst in die Hand nehmen — auch wenn sie heute bereits unter die Rentenversicherungspflicht fallen. Die Fakten sind bekannt. Dennoch legt jeder fünfte Freiberufler nichts für später zurück, so eine Studie.

-

1. Rürup- oder Basis-Rente

Was für Angestellte die gesetzliche Rente, ist für Selbstständige die Rürup-Rente. Die Beiträge sind während der Ansparphase als Vorsorgeleistungen steuerlich absetzbar. Die Rürup-Rente ist insolvenz- und pfändungssicher, daher erfüllt sie in der Regel auch die Vorgaben der geplanten Altersvorsorgepflicht.

-

2. Vorsorgeaufwendungen absetzbar

Selbstständige können einen immer größer werdenden Anteil ihrer Rürup-Beiträge als Sonderausgaben von der Steuer absetzen. Bei einem Höchstbeitrag von 24.305 Euro (Ehepaare: 48.610 Euro) können in diesem Jahr 88 Prozent geltend gemacht werden. Der Steuervorteil steigt jedes Jahr um zwei Prozentpunkte, entsprechend soll der absetzbare Anteil 2025 dann 100 Prozent erreicht haben. (Stand: 2019)

-

3. Pflichtversicherte Handwerker und Freiberufler

Bereits heute gilt für einige Berufsgruppen eine Versicherungspflicht in der gesetzlichen Rentenversicherung, etwa für Selbstständige und Hausgewerbetreibende. Dazu zählen alle Gewerbetreibenden, die in die Handwerksrolle eingetragen sind und selbstständig arbeiten. Ihre Versicherungspflicht hängt außerdem davon ab, ob sie ein zulassungspflichtiges, zulassungsfreies oder handwerkerähnliches Gewerbe ausüben. Weiterhin versicherungspflichtig bleiben selbst- ständige Lehrkräfte, Erzieher und Tageseltern, Pflegekräfte, Therapeuten, Hebammen, Sport- und Reha-Trainer, Coaches, Moderatoren sowie Künstler und Publizisten.

Viel Arbeit, viele Investitionen und kaum Rücklagen – gerade in den Anfangsjahren denken Selbstständige und Freiberufler nicht oder nicht ausreichend an die eigene Altersvorsorge. Zudem schwankt das Einkommen häufig so stark, dass der finanzielle Spielraum Vorsorgeverträge mit hohen monatlichen Festraten manchmal unmöglich macht.

„Doch wer seine Altersvorsorge nicht auch selbst in die Hand nimmt, dem droht womöglich Armut im Alter“, warnt Andreas Houben, Ressortleiter Produkte & Marketing der TARGOBANK. Deshalb müssen vor allem diejenigen Selbstständigen, die keine klassischen Versorgungswerke haben, ihre Altersvorsorge allein organisieren und finanzieren.

Grundsätzlich rät der Finanzexperte, so früh und so regelmäßig wie möglich mit dem Sparen fürs Alter zu beginnen. Eine Möglichkeit sind etwa monatliche Sparpläne, die oft schon ab sehr geringen monatlichen Beiträgen abgeschlossen werden können. Mit ETF-Sparplänen etwa können Anleger langfristig die Rendite-Chancen der Kapitalmärkte nutzen. Voraussetzung hierfür sollte aber sein, dass im Rahmen einer individuellen Beratung mit einem Anlageexperten der Hausbank die passende Strategie entwickelt wird.

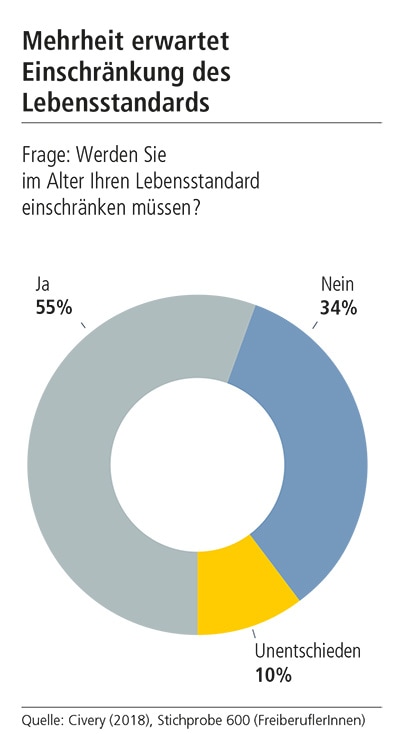

Jeder Fünfte ohne Rücklagen

Die Notwendigkeit zur privaten Altersvorsorge ist den meisten durchaus bewusst, dennoch legt einer Studie des Meinungsforschungsinstituts Civey zufolge jeder fünfte Freiberufler nichts für später zurück; weitere 20 Prozent lediglich bis zu 250 Euro im Monat. „Das reicht natürlich nicht aus, um seinen Lebensstandard als Rentner zu sichern“, so Houben. Entsprechend ist mehr als jeder zweite Freiberufler überzeugt, sich aufgrund mangelnder Altersvorsorge im Alter einschränken zu müssen.

Rund zwei Drittel der befragten Selbstständigen würden mehr zurücklegen, wenn sie ihre Beiträge flexibel erhöhen, senken oder pausieren könnten. Kein Wunder: Schwankt doch das monatliche Einkommen der meisten Kleinunternehmer stark. Deshalb brauchen sie eine private Vorsorge, die flexibel ist – und eine gute Kombination aus Sicherheit und Rendite bietet. Wer Familie hat, profitiert zudem vom Hinterbliebenenschutz.

Die Regierung hat sich auf die Einführung einer „gründerfreundlich ausgestalteten Altersvorsorgepflicht für alle Selbstständigen und Freiberufler“ geeinigt. Noch in diesem Jahr sollen sie sich demnach über die gesetzliche Rentenversicherung oder eine private Altersvorsorge absichern müssen. Die Vorsorge muss aber insolvenz- und pfändungssicher sein sowie eine Rente oberhalb des Grundsicherungsniveaus ermöglichen.